Las Ventas Minoristas (YoY) de México cayeron desde el 3% anterior a -1.7% en marzo

- 06:08:35

- 13:50:16

Cinco acciones que tuvieron las mayores entradas por parte de las manos fuertes durante la última sesión, según nuestro método de rastreo – OptionsOne

.

Pan American Silver Corp NQ (PAAS)

Target Corporation (TGT)

Hess Corporation (HES)

Enbridge Inc (ENB)

VICI Properties Inc (VICI)

.

**Tras llegar a un acuerdo con nuestros amigos de OptionsOne, informaremos sobre las posiciones que ejecutan cada día en apertura para su fondo de gestión intradía.

La operativa consiste en comprar en apertura las cinco acciones que han tenido un mayor interés comprador por parte de las manos fuertes durante la sesión anterior y cerrarlas al cierre de cada sesión.

Las cinco acciones son elegidas por su sistema de detección y rastreo, normalmente se trata de empresas medianas y grandes con abundante liquidez en el mercado.

Con esta selección también buscan controlar la volatilidad al máximo.

Esta información la compartimos a nivel formativo y con el interés de que todos los miembros de nuestra comunidad observen una forma diferente de trabajar en el mercado intradía.

OptionsOne lleva más de cinco años trabajando con este método y los resultados son interesantes.

Esperamos que este nuevo contenido se sume al resto y nos ayude a crecer como operadores del mercado.

- 13:33:50

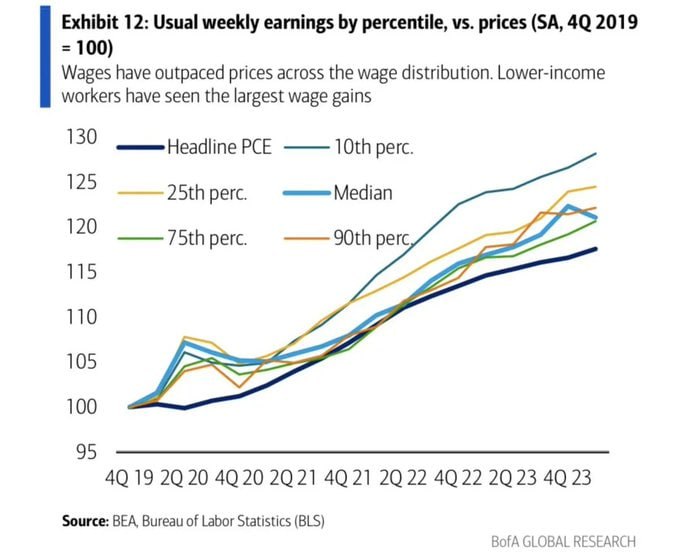

Bank of America:

No hay señales de fisuras de los consumidores.

El gasto de los ingresos más bajos ha superado el gasto de los ingresos más altos en términos interanuales desde 2023, incluso excluyendo las necesidades.

Esto es consistente con la fuerza del crecimiento de los salarios de los trabajadores desde el inicio de la pandemia.

- 13:22:02

Las acciones suben a medida que el aumento de las materias primas impulsa a las mineras – Resumen del mercado europeo y preapertura de Wall Street.

El lunes, las acciones europeas se mantuvieron en torno a sus máximos históricos, impulsadas por los precios récord del cobre y el oro y los pronósticos de reducción de las tasas de interés en los próximos meses.

El índice Stoxx Europe 600 subió un 0,2%, y empresas mineras como Glencore, Rio Tinto y KGHM impulsaron el sector de recursos.

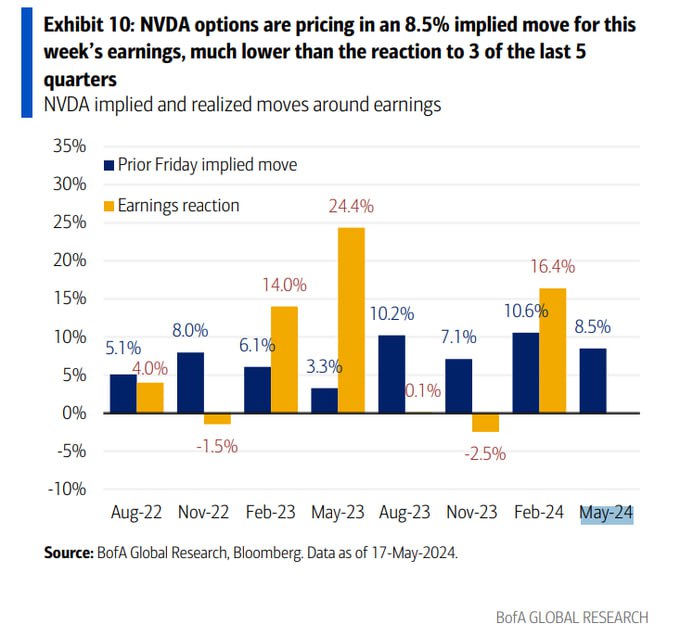

Los futuros del S&P 500 y del Nasdaq 100 también subieron, mientras los operadores esperaban los informes de esta semana del líder en inteligencia artificial Nvidia, que ha impulsado gran parte de los avances de Wall Street de este año.

Las acciones de Nvidia aumentaron alrededor del 1,5% en las operaciones previas a la comercialización en Nueva York, mientras que otros fabricantes de chips como Micron Technology y Super Micro Computer también mejoraron.

Sin embargo, el aumento de las materias primas está reavivando los temores de un nuevo aumento inflacionario, que podría disminuir el atractivo de las acciones y los bonos, que han subido ante la expectativa de que el alivio de las presiones sobre los precios permitirá a la Reserva Federal, el Banco Central Europeo y otros reducir las tasas de interés. .

- 11:46:17

La Bolsa de Oro de Shanghai emite una advertencia de riesgo por las recientes subidas de precios, aumenta el ratio de margen para los contratos del oro T+D del 9% al 10% y eleva el límite de negociación del 8% al 9%.

Para la plata, el ratio de margen pasa del 12% al 13% y el límite pasa del 11% al 12%.

- 11:41:56

Uno de los últimos grandes osos de Wall Street se vuelve alcista en las acciones estadounidenses.

Michael Wilson, de Morgan Stanley, prevé ahora que el S&P 500 aumentará un 2% para junio de 2025, un cambio importante con respecto a su opinión de que el índice de referencia caerá un 15% para diciembre.

«En EE.UU., pronosticamos un crecimiento sólido de las ganancias por acción junto con una modesta compresión de los múltiplos», escribió Wilson en una nota el domingo con sus colegas de Morgan Stanley, mientras discutían las opiniones de la empresa sobre varios activos para el segundo semestre.

- 13:50:16

Cinco acciones que tuvieron las mayores entradas por parte de las manos fuertes durante la última sesión, según nuestro método de rastreo – OptionsOne

.

Pan American Silver Corp NQ (PAAS)

Target Corporation (TGT)

Hess Corporation (HES)

Enbridge Inc (ENB)

VICI Properties Inc (VICI)

.

**Tras llegar a un acuerdo con nuestros amigos de OptionsOne, informaremos sobre las posiciones que ejecutan cada día en apertura para su fondo de gestión intradía.

La operativa consiste en comprar en apertura las cinco acciones que han tenido un mayor interés comprador por parte de las manos fuertes durante la sesión anterior y cerrarlas al cierre de cada sesión.

Las cinco acciones son elegidas por su sistema de detección y rastreo, normalmente se trata de empresas medianas y grandes con abundante liquidez en el mercado.

Con esta selección también buscan controlar la volatilidad al máximo.

Esta información la compartimos a nivel formativo y con el interés de que todos los miembros de nuestra comunidad observen una forma diferente de trabajar en el mercado intradía.

OptionsOne lleva más de cinco años trabajando con este método y los resultados son interesantes.

Esperamos que este nuevo contenido se sume al resto y nos ayude a crecer como operadores del mercado.

- 13:33:50

Bank of America:

No hay señales de fisuras de los consumidores.

El gasto de los ingresos más bajos ha superado el gasto de los ingresos más altos en términos interanuales desde 2023, incluso excluyendo las necesidades.

Esto es consistente con la fuerza del crecimiento de los salarios de los trabajadores desde el inicio de la pandemia.

- 13:22:02

Las acciones suben a medida que el aumento de las materias primas impulsa a las mineras – Resumen del mercado europeo y preapertura de Wall Street.

El lunes, las acciones europeas se mantuvieron en torno a sus máximos históricos, impulsadas por los precios récord del cobre y el oro y los pronósticos de reducción de las tasas de interés en los próximos meses.

El índice Stoxx Europe 600 subió un 0,2%, y empresas mineras como Glencore, Rio Tinto y KGHM impulsaron el sector de recursos.

Los futuros del S&P 500 y del Nasdaq 100 también subieron, mientras los operadores esperaban los informes de esta semana del líder en inteligencia artificial Nvidia, que ha impulsado gran parte de los avances de Wall Street de este año.

Las acciones de Nvidia aumentaron alrededor del 1,5% en las operaciones previas a la comercialización en Nueva York, mientras que otros fabricantes de chips como Micron Technology y Super Micro Computer también mejoraron.

Sin embargo, el aumento de las materias primas está reavivando los temores de un nuevo aumento inflacionario, que podría disminuir el atractivo de las acciones y los bonos, que han subido ante la expectativa de que el alivio de las presiones sobre los precios permitirá a la Reserva Federal, el Banco Central Europeo y otros reducir las tasas de interés. .

- 11:46:17

La Bolsa de Oro de Shanghai emite una advertencia de riesgo por las recientes subidas de precios, aumenta el ratio de margen para los contratos del oro T+D del 9% al 10% y eleva el límite de negociación del 8% al 9%.

Para la plata, el ratio de margen pasa del 12% al 13% y el límite pasa del 11% al 12%.

- 11:41:56

Uno de los últimos grandes osos de Wall Street se vuelve alcista en las acciones estadounidenses.

Michael Wilson, de Morgan Stanley, prevé ahora que el S&P 500 aumentará un 2% para junio de 2025, un cambio importante con respecto a su opinión de que el índice de referencia caerá un 15% para diciembre.

«En EE.UU., pronosticamos un crecimiento sólido de las ganancias por acción junto con una modesta compresión de los múltiplos», escribió Wilson en una nota el domingo con sus colegas de Morgan Stanley, mientras discutían las opiniones de la empresa sobre varios activos para el segundo semestre.

- 09:03:36

Gráfico de fortaleza/debilidad intradía – Forex

El más fuerte: EUR

El más débil: NZD

**Los gestores de fondos especializados en divisas usan este gráfico de muchas formas, básicamente lo que hacen es utilizar tanto al más fuerte como al más débil para sus posiciones diarias, en caso de que estén por encima de 15 o por debajo de -15.

Cuando están en esos niveles, +15 o -15, nunca se ponen cortos contra el más fuerte ni largos contra el más débil en ningún cruce.

Hay que tener en cuenta que este gráfico se genera diariamente a partir de las 17:00h de Nueva York, por lo tanto necesita un recorrido temporal y solo se utiliza para operaciones intradía.

- 21:23:59

Vencimientos de opciones Forex para el lunes:

EUR/USD: 1,0680 (885,1 millones de UE), 1,0875 (885 millones de UE), 1,0850 (859,2 millones de UE)

USD/JPY: 154,00 (1,19 mil millones de dólares), 152,00 (890,4 millones de dólares), 156,45 (718,9 millones de dólares)

USD/CAD: 1,3730 (734,9 millones de dólares), 1,3535 (721,1 millones de dólares)

AUD/USD: 0,6780 (967,6 millones de AUD), 0,6590 (858,8 millones de AUD), 0,6500 (601 millones de AUD)

USD/MXN: 16,60 (1,17 mil millones de dólares), 17,30 (723,8 millones de dólares), 16,83 (484 millones de dólares)

GBP/USD: 1,2465 (581,7 millones de libras esterlinas), 1,2645 (458,7 millones de libras esterlinas)

USD/CNY: 7,2490 (530 millones de dólares), 7,2000 (415,6 millones de dólares), 7,1500 (400 millones de dólares)

NZD/USD: 0,6100 (841,5 millones de NZD), 0,5925 (454,8 millones de NZD), 0,5915 (389,9 millones de NZD)

USD/BRL: 5,1500 (827,5 millones de dólares)

- 09:11:59

Gráfico de fortaleza/debilidad intradía – Forex

El más fuerte: USD

El más débil: JPY

**Los gestores de fondos especializados en divisas usan este gráfico de muchas formas, básicamente lo que hacen es utilizar tanto al más fuerte como al más débil para sus posiciones diarias, en caso de que estén por encima de 15 o por debajo de -15.

Cuando están en esos niveles, +15 o -15, nunca se ponen cortos contra el más fuerte ni largos contra el más débil en ningún cruce.

Hay que tener en cuenta que este gráfico se genera diariamente a partir de las 17:00h de Nueva York, por lo tanto necesita un recorrido temporal y solo se utiliza para operaciones intradía.

- 13:50:16

Cinco acciones que tuvieron las mayores entradas por parte de las manos fuertes durante la última sesión, según nuestro método de rastreo – OptionsOne

.

Pan American Silver Corp NQ (PAAS)

Target Corporation (TGT)

Hess Corporation (HES)

Enbridge Inc (ENB)

VICI Properties Inc (VICI)

.

**Tras llegar a un acuerdo con nuestros amigos de OptionsOne, informaremos sobre las posiciones que ejecutan cada día en apertura para su fondo de gestión intradía.

La operativa consiste en comprar en apertura las cinco acciones que han tenido un mayor interés comprador por parte de las manos fuertes durante la sesión anterior y cerrarlas al cierre de cada sesión.

Las cinco acciones son elegidas por su sistema de detección y rastreo, normalmente se trata de empresas medianas y grandes con abundante liquidez en el mercado.

Con esta selección también buscan controlar la volatilidad al máximo.

Esta información la compartimos a nivel formativo y con el interés de que todos los miembros de nuestra comunidad observen una forma diferente de trabajar en el mercado intradía.

OptionsOne lleva más de cinco años trabajando con este método y los resultados son interesantes.

Esperamos que este nuevo contenido se sume al resto y nos ayude a crecer como operadores del mercado.

- 13:22:02

Las acciones suben a medida que el aumento de las materias primas impulsa a las mineras – Resumen del mercado europeo y preapertura de Wall Street.

El lunes, las acciones europeas se mantuvieron en torno a sus máximos históricos, impulsadas por los precios récord del cobre y el oro y los pronósticos de reducción de las tasas de interés en los próximos meses.

El índice Stoxx Europe 600 subió un 0,2%, y empresas mineras como Glencore, Rio Tinto y KGHM impulsaron el sector de recursos.

Los futuros del S&P 500 y del Nasdaq 100 también subieron, mientras los operadores esperaban los informes de esta semana del líder en inteligencia artificial Nvidia, que ha impulsado gran parte de los avances de Wall Street de este año.

Las acciones de Nvidia aumentaron alrededor del 1,5% en las operaciones previas a la comercialización en Nueva York, mientras que otros fabricantes de chips como Micron Technology y Super Micro Computer también mejoraron.

Sin embargo, el aumento de las materias primas está reavivando los temores de un nuevo aumento inflacionario, que podría disminuir el atractivo de las acciones y los bonos, que han subido ante la expectativa de que el alivio de las presiones sobre los precios permitirá a la Reserva Federal, el Banco Central Europeo y otros reducir las tasas de interés. .

- 09:03:36

Gráfico de fortaleza/debilidad intradía – Forex

El más fuerte: EUR

El más débil: NZD

**Los gestores de fondos especializados en divisas usan este gráfico de muchas formas, básicamente lo que hacen es utilizar tanto al más fuerte como al más débil para sus posiciones diarias, en caso de que estén por encima de 15 o por debajo de -15.

Cuando están en esos niveles, +15 o -15, nunca se ponen cortos contra el más fuerte ni largos contra el más débil en ningún cruce.

Hay que tener en cuenta que este gráfico se genera diariamente a partir de las 17:00h de Nueva York, por lo tanto necesita un recorrido temporal y solo se utiliza para operaciones intradía.

- 06:08:35

Las acciones asiáticas subieron, impulsadas por las acciones de empresas relacionadas con las materias primas, ya que el precio del cobre y el oro subieron a niveles récord. El optimismo sobre eventuales recortes de las tasas de interés de la Reserva Federal apoyó el repunte – Resumen del mercado asiático y preapertura europea.

El indicador MSCI de acciones regionales avanzó por séptimo día, y el sector de materiales registró el mayor aumento porcentual. Los índices bursátiles de Japón, China, Hong Kong y Australia subieron, y los futuros de Europa y Estados Unidos también apuntaron a ganancias.

Las apuestas de los inversores sobre que la Reserva Federal finalmente girará hacia recortes de tasas han dado forma al comercio en los mercados financieros en los últimos días.

El Promedio Industrial Dow Jones de acciones de primera línea cerró por encima de 40.000 por primera vez el viernes, y el optimismo sobre la flexibilización de Estados Unidos ayudó a que el oro alcanzara un máximo histórico el lunes.

Los inversores también están atentos a Oriente Medio después de que un helicóptero que transportaba al presidente iraní, Ebrahim Raisi, se estrellara en medio de una densa niebla. La televisión estatal iraní dijo que no había señales de vida en el lugar del accidente. El presidente Raisi era visto como el favorito para suceder eventualmente al líder supremo, el ayatolá Ali Jamenei, que es la máxima autoridad de la República Islámica.

El índice del dólar de Bloomberg sufrió ligeros cambios, después de caer la semana pasada después de que los datos mostraran que la inflación en abril disminuyó más de lo que esperaban los economistas. Un coro de funcionarios de la Reserva Federal hablará esta semana, incluido el gobernador Christopher Waller, quien hablará específicamente sobre la economía y la política monetaria de Estados Unidos.

«Seguimos esperando que la Reserva Federal reduzca las tasas en 50 puntos básicos este año, con más reducciones en 2025 y 2026», dijo Solita Marcelli, directora de inversiones para América de UBS Global Wealth Management. «Esto crea un entorno macroeconómico benigno que respalda nuestra recomendación de inversión en bonos y acciones de calidad».

El rendimiento del bono de referencia a 10 años de Japón subió al nivel más alto desde 2013 en medio de expectativas de que el banco central esté comprometido a normalizar las tasas de interés y apoyar al yen en dificultades.

Algunos analistas vieron el último intento de China de reforzar el asediado mercado inmobiliario del país, anunciado el viernes, como un paso en la dirección correcta, aunque posiblemente demasiado pequeño para poner fin a la crisis. El indicador de Bloomberg sobre las acciones de los promotores inmobiliarios cayó el lunes.

Los acontecimientos en Medio Oriente tienen el potencial de estimular la demanda de refugio, a pesar de que el petróleo tuvo pocos cambios en Asia el lunes.

La agenda de la semana incluye lecturas de la actividad económica en Europa, así como datos de inflación en el Reino Unido, Canadá y Japón.

También se deben tomar decisiones políticas en Nueva Zelanda, Indonesia, Corea del Sur y Chile, mientras que Nvidia Corp. debe informar sus ganancias.

- 12:09:14

Michael Hartnett de Bank of America pronostica una recuperación tras el peor desempeño de los bonos a 30 años en más de 100 años – MarketWatch

El bono a 30 años es el dolor «obvio», dicen los estrategas

El rendimiento total de los bonos a 30 años ha disminuido un 45% desde abril de 2020, la peor pérdida de cuatro años en más de 100 años, según estrategas del Bank of America.

Ese desempeño aproximado del BX:TMUBMUSD30Y a 30 años se produjo en medio de una inflación que, incluso después de cierto enfriamiento, todavía está muy por encima del objetivo de la Reserva Federal, así como de una ola de gasto público.

Lo que era una economía «2+2=4» desde la década de 1990 hasta la década de 2010 -es decir, un crecimiento del 2% más una inflación del 2% equivale a un crecimiento del PIB nominal del 4%- es ahora una economía «2+4=6», es decir, un crecimiento del 2%. + 4% de inflación = 6% del PIB nominal, dijeron estrategas del Bank of America liderados por Michael Hartnett.

(El informe del PIB más reciente, que cubre el primer trimestre, registró un crecimiento del PIB real del 1,6% y un crecimiento nominal del 4,8%, pero el crecimiento nominal promedió alrededor del 6% el año pasado.)

Este fuerte crecimiento del PIB nominal es el catalizador de un gran mercado bajista de bonos, así como de lo que dicen es un mercado alcista de crédito, acciones y materias primas «cualquier cosa menos bonos».

Las acciones del S&P 500 se encuentran en un mercado alcista tardío y secular, sin cambios en el liderazgo desde 2009, sin recesión que lo cambie y con valoraciones inconsistentes con un nuevo mercado alcista, dicen.

Las materias primas se encuentran en un mercado alcista secular temprano, impulsado por la deuda, los déficits, la inflación, la inteligencia artificial, el cambio climático y la globalización inversa, con los aranceles de importación de Estados Unidos los más altos desde 1971, añaden.

Pero Hartnett y su equipo dicen que las tres P: posicionamiento, política y ganancias abogan por una reversión del comercio de ABB en la segunda mitad.

En cuanto al posicionamiento, nadie tiene una posición larga en los 30 años, lo que significa que es el negocio más doloroso en la segunda mitad.

El estancamiento de las ventas minoristas reales, el estancamiento de la recuperación global de los índices de gerentes de compras y el debilitamiento del mercado laboral sugieren un riesgo para las ganancias.

En cuanto a la política, los inversores reconocen que el estímulo fiscal es lo mejor que hay y, en el margen, una política monetaria más flexible y una política fiscal más estricta serán positivas para los bonos.

- 22:17:47

El Dow establece un nuevo récord: resumen del mercado estadounidense.

Las acciones ampliaron sus ganancias por cuarta semana consecutiva, y el Promedio Industrial Dow Jones cerró por encima de la marca de 40.000 por primera vez.

Tras una serie de informes de inflación que reavivaron las esperanzas sobre los recortes de tipos de la Reserva Federal, el S&P 500 registró su ganancia semanal más larga desde febrero.

Las sólidas ganancias también han impulsado las ganancias, y ahora la atención se centra en los resultados del próximo miércoles de NVIDIA, el ejemplo del auge de la inteligencia artificial.

Si bien el avance perdió fuerza en los últimos dos días, el mercado todavía está en camino de alcanzar su mejor mes en 2024.

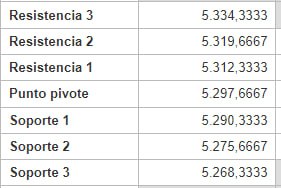

El S&P 500 rondaba los 5.300 puntos.

Las megacaps fueron mixtas, con Tesla subiendo y NVIDIA bajando.

GameStop se hundió por sus planes de vender hasta 45 millones de acciones.

Reddit saltó al forjar una asociación con OpenAI. El pronóstico de Applied Materials no logró impresionar a los inversores.

Después de sufrir el primer retroceso del 5% del año, el S&P 500 se recuperó para alcanzar su récord número 23 en 2024 a principios de esta semana.

- 21:39:30

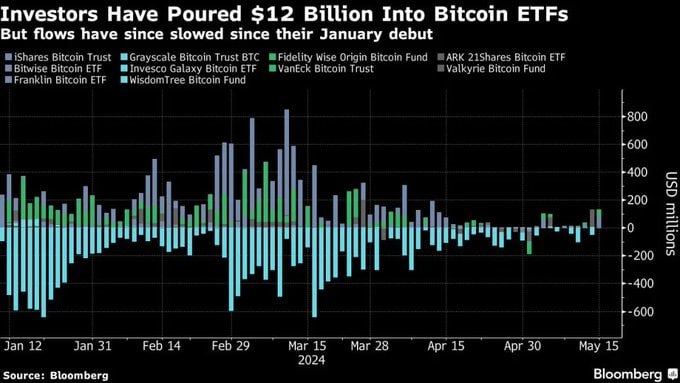

Posiciones de la CFTC en la semana que finalizó el 14 de mayo

- 13:31:56

Las acciones se mueven a medida que los operadores dudan sobre las perspectivas de las tasas de EE. UU. – Resumen del mercado europeo y preapertura de Wall Street.

Las acciones se mantuvieron por debajo de los máximos históricos de esta semana, ya que los pronósticos reducidos sobre la flexibilización de la política de la Reserva Federal impulsaron una retirada de los activos más riesgosos.

Los contratos de futuros estadounidenses apenas cambiaron mientras Wall Street retrocedía desde los máximos históricos de la sesión anterior, mientras que el índice de referencia de Europa caía. El índice del dólar subió a medida que subieron las tasas del Tesoro.

Las acciones de Reddit se dispararon en las operaciones previas a la comercialización después de anunciar un acuerdo de contenido con OpenAI.

En Europa, el conglomerado de lujo Richemont subió después de anunciar a Nicolas Bos como director general en una reestructuración de su gestión.

Mientras tanto, la fiebre por las acciones de memes dio otro giro cuando GameStop y AMC se recuperaron en las operaciones previas a la comercialización después de perder casi 7 mil millones de dólares en dos días.

La cautela del viernes incluyó una revisión de las estimaciones de caída de las tasas de interés de EE.UU. a solo una en 2024, después de que los funcionarios afirmaran que la inflación podría tardar más en alcanzar el objetivo del 2%.

- 09:11:59

Gráfico de fortaleza/debilidad intradía – Forex

El más fuerte: USD

El más débil: JPY

**Los gestores de fondos especializados en divisas usan este gráfico de muchas formas, básicamente lo que hacen es utilizar tanto al más fuerte como al más débil para sus posiciones diarias, en caso de que estén por encima de 15 o por debajo de -15.

Cuando están en esos niveles, +15 o -15, nunca se ponen cortos contra el más fuerte ni largos contra el más débil en ningún cruce.

Hay que tener en cuenta que este gráfico se genera diariamente a partir de las 17:00h de Nueva York, por lo tanto necesita un recorrido temporal y solo se utiliza para operaciones intradía.

- 06:19:29

Las bolsas asiáticas caen ligeramente por la incertidumbre sobre el momento de los recortes de tipos en EE.UU. – Resumen del mercado asiático y preapertura europea.

Las acciones asiáticas cayeron lentamente el viernes mientras los operadores reflexionaban sobre la trayectoria de la política monetaria estadounidense a corto plazo después de que los funcionarios de la Reserva Federal sugirieran que las tasas de interés podrían necesitar permanecer altas por más tiempo, incluso cuando la inflación muestra señales tempranas de alivio.

Los operadores están descontando 47 puntos básicos de flexibilización este año por parte de la Reserva Federal, con un recorte de tasas en noviembre totalmente descontado.

El índice más amplio de acciones de Asia-Pacífico de MSCI fuera de Japón bajó un 0,14 por ciento después de tocar un máximo de dos años el jueves. El índice aún se encaminaba a un aumento del 2,6 por ciento esta semana para su cuarta semana consecutiva de ganancias.

El Nikkei de Japón cayó un 0,48 por ciento, mientras que las acciones chinas subieron, y el indicador de primera línea ganó un 0,15 por ciento en las primeras operaciones.

El índice Hang Seng de Hong Kong fue el punto brillante para Asia, subiendo un 0,77 por ciento y tocando su nivel más alto desde agosto de 2023.

«Tras el debilitamiento gradual de los datos de EE.UU., esto es probablemente lo más lejos que puede llegar el repunte del riesgo en ausencia de datos de nivel 1 durante la próxima semana», dijo Nicholas Chia, macroestratega para Asia de Standard Chartered.

En los mercados de divisas, el dólar se encaminaba a su mayor caída semanal frente al euro en dos meses y medio.

El euro ha subido aproximadamente un 1 por ciento frente al dólar y cotizaba por última vez a 1,08595 dólares. [FRX/]El yen se debilitó un 0,23 por ciento a 155,80 por dólar en las primeras operaciones, recuperando algunas de las ganancias que había logrado después del leve informe del IPC de Estados Unidos a principios de semana.

La moneda japonesa ha caído alrededor de 9,5 por ciento este año debido a que el Banco de Japón ha mantenido una política monetaria laxa, mientras que las tasas de interés más altas en Estados Unidos han atraído dinero hacia los bonos estadounidenses y el dólar.

En las materias primas, los precios del petróleo subieron en el horario comercial asiático, y el índice de referencia mundial Brent se encaminaba a su primer aumento semanal en tres semanas ante señales de mejora de la demanda global y desaceleración de la inflación en Estados Unidos, el principal consumidor de petróleo.

El crudo estadounidense tuvo pocos cambios a 79,18 dólares el barril y el Brent subió un 0,1 por ciento a 83,35 por barril.

Los precios del oro se situaron por última vez en 2.377,25 dólares por onza.

- 22:17:24

Las acciones de EE. UU. caen después de batir nuevos récords esta semana – Resumen del mercado de EE. UU.

El mercado de valores más grande del mundo se mantuvo cerca de máximos históricos, con el Promedio Industrial Dow Jones alcanzando el nivel histórico de 40.000 puntos por apuestas de que los recortes de las tasas de interés seguirán impulsando a las empresas estadounidenses.

El más antiguo de los tres principales índices bursátiles de Wall Street se ha visto impulsado por las expectativas de una economía resistente, baja inflación y sólidas ganancias corporativas.

Fueron necesarias 872 sesiones de negociación hasta el miércoles para que el Dow alcanzara su último hito de 10.000 puntos, o una ganancia del 33%, y el índice recuperara todas sus pérdidas debido a las agresivas subidas de tipos de la Reserva Federal durante los últimos dos años.

La última vez que el índice de primera línea superó los 30.000 fue en noviembre de 2020, en medio de una serie de acontecimientos favorables al mercado que desataron los espíritus animales a pesar de la pandemia en curso.

Esta vez, el mercado está desafiando el viejo dicho de “vender en mayo y marcharse”, con las acciones camino de su mejor mes desde 2024.

- 22:03:25

OptionsOne – Resultado de la sesión intradía.

.

Johnson & Johnson (JNJ)

Entrada: 153$

Cierre: 154.23$

Resultado: +0.8%

Home Depot Inc (HD)

Entrada: 348.12$

Cierre: 342.89$

Resultado: -1.5%

McDonald’s Corporation (MCD)

Entrada: 274.79$

Cierre: 273.52$

Resultado: -0.4%

Rtx Corp (RTX)

Entrada: 104.66$

Cierre: 104.25$

Resultado: -0.3%

Visa Inc Class A (V)

Entrada: 281.70$

Cierre: 279.90$

Resultado: -0.6%

.

Resultado total de la sesión (calculado en porcentaje, con la misma ponderación en cada una de las cinco acciones): -0.40 %

Resultado total acumulado desde el 04/03/2024: +8.14 %

Resultado acumulado del S&P 500 desde el 04/03/2024 (precio de referencia 5.130): +3.2 %

.

**Tras llegar a un acuerdo con nuestros amigos de OptionsOne, informaremos sobre las posiciones que ejecutan cada día en apertura para su fondo de gestión intradía.

La operativa consiste en comprar en apertura las cinco acciones que han tenido un mayor interés comprador por parte de las manos fuertes durante la sesión anterior y cerrarlas al cierre de cada sesión.

Las cinco acciones son elegidas por su sistema de detección y rastreo, normalmente se trata de empresas medianas y grandes con abundante liquidez en el mercado.

Con esta selección también buscan controlar la volatilidad al máximo.

Esta información la compartimos a nivel formativo y con el interés de que todos los miembros de nuestra comunidad observen una forma diferente de trabajar en el mercado intradía.

OptionsOne lleva más de cinco años trabajando con este método y los resultados son interesantes.

Esperamos que este nuevo contenido se sume al resto y nos ayude a crecer como operadores del mercado.

- 13:34:45

Las acciones mantienen ganancias con el empleo y los oradores de la Fed en la mira – Resumen del mercado europeo y preapertura de Wall Street.

Las acciones se tomaron un respiro después de alcanzar máximos históricos, y los inversores recurrieron a los oradores de la Reserva Federal y a los datos de solicitudes de desempleo en busca de pistas adicionales sobre la política de tasas de interés.

Los futuros del S&P 500 apenas cambiaron, ya que el índice de referencia de Europa cayó. Los bonos del Tesoro y la moneda hicieron pocos cambios.

Mientras tanto, los precios del cobre subieron un día más debido a una breve contracción en el mercado Comex.

La euforia de las acciones de memes continúa desvaneciéndose, con GameStop y AMC cayendo más del 10% en las operaciones previas a la comercialización.

Las acciones de Chubb subieron después de que Berkshire Hathaway anunciara una inversión de 6.700 millones de dólares en el seguro.

Cisco Systems se benefició de una mejor estimación de ingresos.

En cuanto a los datos, los alcistas del mercado de valores esperarán que las solicitudes de desempleo indiquen una atonía del mercado laboral, lo que permitirá a la Reserva Federal flexibilizar la política monetaria. También está previsto que hoy hablen varios funcionarios del banco central.

Los inversores prevén dos recortes de tipos este año, según los mercados de futuros.

- 09:06:54

Gráfico de fortaleza/debilidad intradía – Forex

El más fuerte: JPY

El más débil: AUD

**Los gestores de fondos especializados en divisas usan este gráfico de muchas formas, básicamente lo que hacen es utilizar tanto al más fuerte como al más débil para sus posiciones diarias, en caso de que estén por encima de 15 o por debajo de -15.

Cuando están en esos niveles, +15 o -15, nunca se ponen cortos contra el más fuerte ni largos contra el más débil en ningún cruce.

Hay que tener en cuenta que este gráfico se genera diariamente a partir de las 17:00h de Nueva York, por lo tanto necesita un recorrido temporal y solo se utiliza para operaciones intradía.

- 08:58:10

OptionsOne – Cinco acciones que tuvieron las mayores entradas por parte de las manos fuertes durante la última sesión, según nuestro método de rastreo.

.

Johnson & Johnson (JNJ)

Home Depot Inc (HD)

McDonald’s Corporation (MCD)

Rtx Corp (RTX)

Visa Inc Class A (V)

.

**Tras llegar a un acuerdo con nuestros amigos de OptionsOne, informaremos sobre las posiciones que ejecutan cada día en apertura para su fondo de gestión intradía.

La operativa consiste en comprar en apertura las cinco acciones que han tenido un mayor interés comprador por parte de las manos fuertes durante la sesión anterior y cerrarlas al cierre de cada sesión.

Las cinco acciones son elegidas por su sistema de detección y rastreo, normalmente se trata de empresas medianas y grandes con abundante liquidez en el mercado.

Con esta selección también buscan controlar la volatilidad al máximo.

Esta información la compartimos a nivel formativo y con el interés de que todos los miembros de nuestra comunidad observen una forma diferente de trabajar en el mercado intradía.

OptionsOne lleva más de cinco años trabajando con este método y los resultados son interesantes.

Esperamos que este nuevo contenido se sume al resto y nos ayude a crecer como operadores del mercado.

- 06:13:36

Asia: Los mercados siguen los récords de Wall Street tras los datos de inflación de EE.UU – Resumen del mercado asiático y preapertura europea.

Las acciones asiáticas subieron el jueves después de que datos estadounidenses mostraran que la inflación se enfrió el mes pasado, alimentando la especulación de que la Reserva Federal recortará las tasas de interés dos veces este año.

La noticia envió a los tres principales índices de Wall Street a niveles récord, y la confianza recibió un impulso adicional por cifras que mostraron que las ventas minoristas estaban muy por debajo de las expectativas, lo que sugiere que los consumidores estaban dando un paso atrás.

El recorte del 3,4 por ciento en los precios al consumidor de abril estuvo en línea con los pronósticos, pero fue inferior al de marzo y coronó una racha de tres meses consecutivos por encima de las estimaciones que obligaron a los inversores a tambalear sus esperanzas de recortes de tasas.

Ahora se prevé que la Reserva Federal reduzca los costos de endeudamiento dos veces antes de fin de año, un aumento del previsto anteriormente, aunque mucho menor que los seis estimados en enero.

Los inversores, sin embargo, tomaron los últimos datos como una razón para seguir adelante con un repunte del mercado, que el miércoles vio al Dow, el S&P 500 y el Nasdaq cerrar en máximos históricos en Nueva York.

Las expectativas de recortes por parte del Banco de Inglaterra y del Banco Central Europeo ayudaron a Londres, París y Frankfurt a alcanzar sus propios récords.

Y Asia amplió sus avances, con Hong Kong regresando de un descanso entre semana con una nota positiva, mientras que Shanghai, Sydney, Singapur, Seúl, Wellington, Taipei, Manila y Yakarta también estaban en verde.

Tokio también avanzó, incluso después de que datos mostraran que la economía japonesa se contrajo más de lo esperado en los primeros tres meses del año.

El dólar mantuvo pérdidas frente a sus principales pares, ya que la perspectiva de tasas más bajas hizo que el dólar fuera menos atractivo para los inversores extranjeros, mientras que el dólar más barato también hizo retroceder al oro hacia los 2.400 dólares por primera vez desde el mes pasado.

- 22:17:24

Los índices estadounidenses alcanzan nuevos récords con un IPC fresco – Resumen del mercado estadounidense

Los operadores de Wall Street llevaron las acciones a máximos históricos a medida que los rendimientos de los bonos cayeron después de que una desaceleración de la inflación reforzó las expectativas de que la Reserva Federal recortará las tasas de interés ya en septiembre.

El S&P 500 estableció su récord número 23 en 2024, ya que los datos mostraron que el índice de precios al consumidor cayó por primera vez en seis meses. El «medidor del miedo» de Wall Street, el VIX, cayó a su nivel más bajo desde diciembre.

Los bonos del Tesoro subieron a lo largo de la curva estadounidense. Los swaps de la Reserva Federal predicen un ritmo más rápido de flexibilización de políticas este año. El dólar se debilitó frente a todos sus pares de mercados desarrollados.

El último informe sobre inflación puede dar a las autoridades estadounidenses la esperanza de que la inflación esté reanudando su tendencia a la baja, lo que les permitirá recortar las tasas de interés. Datos separados de ventas minoristas mostraron un debilitamiento de la resistente demanda de los consumidores que ha estado apoyando la economía.

El IPC subyacente, que excluye los costos de los alimentos y la energía, aumentó un 0,3% respecto de marzo, rompiendo una racha de tres meses de lecturas superiores a las previstas que generaron preocupaciones de que la inflación se consolide. La tasa interanual cayó a su nivel más lento en tres años.

La mayoría de los grupos principales del S&P 500 avanzaron, y el índice subió un 1,2% hasta 5.300 puntos.

Nvidia lideró un repunte entre los fabricantes de chips. Los constructores de viviendas saltaron. El repunte de los memes, que aumentó el valor de GameStop y AMC Entertainment Holdings en unos 11.000 millones de dólares, fracasó.

- 22:03:51

OptionsOne – Resultado de la sesión intradía.

.

Marathon Petroleum Corp (MPC)

Entrada: 175.33$

Cierre: 172.71$

Resultado: -1.7%

Procter & Gamble Company (PG)

Entrada: 165.53$

Cierre: 166.54$

Resultado: +0.6%

Motorola Solutions Inc (MSI)

Entrada: 359.66$

Cierre: 365.01$

Resultado: +1.4%

FedEx Corporation (FDX)

Entrada: 267.22$

Cierre: 259.35$

Resultado: -2.9%

Boeing Co (BA)

Entrada: 180.23$

Cierre: 177.02$

Resultado: -1.7%

.

Resultado total de la sesión (calculado en porcentaje, con la misma ponderación en cada una de las cinco acciones): -0.86 %

Resultado total acumulado desde el 04/03/2024: +8.54 %

Resultado acumulado del S&P 500 desde el 04/03/2024 (precio de referencia 5.130): +3.3 %

.

**Tras llegar a un acuerdo con nuestros amigos de OptionsOne, informaremos sobre las posiciones que ejecutan cada día en apertura para su fondo de gestión intradía.

La operativa consiste en comprar en apertura las cinco acciones que han tenido un mayor interés comprador por parte de las manos fuertes durante la sesión anterior y cerrarlas al cierre de cada sesión.

Las cinco acciones son elegidas por su sistema de detección y rastreo, normalmente se trata de empresas medianas y grandes con abundante liquidez en el mercado.

Con esta selección también buscan controlar la volatilidad al máximo.

Esta información la compartimos a nivel formativo y con el interés de que todos los miembros de nuestra comunidad observen una forma diferente de trabajar en el mercado intradía.

OptionsOne lleva más de cinco años trabajando con este método y los resultados son interesantes.

Esperamos que este nuevo contenido se sume al resto y nos ayude a crecer como operadores del mercado.

- 13:13:42

Los futuros sobre acciones mantienen ganancias antes de los datos de precios de EE. UU. – Resumen del mercado europeo y preapertura de Wall Street.

Las acciones estadounidenses estaban preparadas para mantener las ganancias del rebote liderado por la tecnología de la sesión anterior, y los operadores apostaban a que el crítico informe de inflación estadounidense del miércoles no dañaría el argumento a favor de la reducción de las tasas de interés de la Reserva Federal.

Los contratos de futuros para el S&P 500 y el Nasdaq 100 apenas cambiaron, mientras que el índice MSCI All Country World continuó su racha más larga de ganancias desde enero.

El S&P 500 subió el martes antes de los datos del índice de precios al consumidor de EE.UU., a pesar de las advertencias de Jerome Powell de que las tasas de interés se mantendrían altas durante un período de tiempo más largo y un informe mixto sobre la inflación al productor.

Las tasas del Tesoro cayeron y el índice dólar se debilitó antes de los datos de inflación, que se espera que indiquen una pequeña reducción en los aumentos de precios.

Se espera que el IPC subyacente, que excluye los gastos volátiles en alimentos y energía, disminuya del 0,4% al 0,3% mensual.

- 09:02:32

Gráfico de fortaleza/debilidad – Forex

El más fuerte: NZD

El más débil: USD

**Los gestores de fondos especializados en divisas usan este gráfico de muchas formas, básicamente lo que hacen es utilizar tanto al más fuerte como al más débil para sus posiciones diarias, en caso de que estén por encima de 15 o por debajo de -15.

Cuando están en esos niveles, +15 o -15, nunca se ponen cortos contra el más fuerte ni largos contra el más débil en ningún cruce.

Hay que tener en cuenta que este gráfico se genera diariamente a partir de las 17:00h de Nueva York, por lo tanto necesita un recorrido temporal y solo se utiliza para operaciones intradía.

- 08:44:27

OptionsOne – Cinco acciones que tuvieron las mayores entradas por parte de las manos fuertes durante la última sesión, según nuestro método de rastreo.

.

Marathon Petroleum Corp (MPC)

Procter & Gamble Company (PG)

Motorola Solutions Inc (MSI)

FedEx Corporation (FDX)

Boeing Co (BA)

.

**Tras llegar a un acuerdo con nuestros amigos de OptionsOne, informaremos sobre las posiciones que ejecutan cada día en apertura para su fondo de gestión intradía.

La operativa consiste en comprar en apertura las cinco acciones que han tenido un mayor interés comprador por parte de las manos fuertes durante la sesión anterior y cerrarlas al cierre de cada sesión.

Las cinco acciones son elegidas por su sistema de detección y rastreo, normalmente se trata de empresas medianas y grandes con abundante liquidez en el mercado.

Con esta selección también buscan controlar la volatilidad al máximo.

Esta información la compartimos a nivel formativo y con el interés de que todos los miembros de nuestra comunidad observen una forma diferente de trabajar en el mercado intradía.

OptionsOne lleva más de cinco años trabajando con este método y los resultados son interesantes.

Esperamos que este nuevo contenido se sume al resto y nos ayude a crecer como operadores del mercado.

- 06:37:33

Las acciones mundiales alcanzarán nuevos máximos antes del IPC de EE. UU.: los mercados cierran

Las acciones mundiales se encaminan a un nuevo récord después de un gran repunte liderado por la tecnología en los indicadores estadounidenses, mientras los inversores esperan datos clave de inflación en busca de pistas sobre la política de la Reserva Federal.

El índice MSCI All Country World subió, extendiendo su racha más larga desde enero. Un indicador de referencia en Asia ganó después de cerrar el martes en un máximo de dos años, con Taiwan Semiconductor Manufacturing Co. liderando el avance.

Las acciones de Japón y Australia subieron, mientras que las de China continental cayeron. Los mercados de Hong Kong están cerrados por vacaciones.

En el período previo a los datos del índice de precios al consumidor de EE. UU., el S&P 500 hizo caso omiso de las señales de Jerome Powell de que las tasas de interés estarán más altas por más tiempo y de una lectura mixta sobre la inflación al productor.

Los futuros estadounidenses apenas cambiaron en las primeras operaciones en Asia.

«El sentimiento del mercado depende del informe del IPC de Estados Unidos de esta noche», dijo Kyle Rodda, analista senior de mercado de Capital.com en Melbourne. “Si bien es prometedor, si ocurriera y representara un mínimo de más de tres años para el IPC subyacente, se requeriría una sorpresa a la baja mayor para disipar los temores sobre una inflación rígida y reanclada”.

En China, el banco central del país otorgó un préstamo de política clave al mismo costo de endeudamiento, lo que indica preocupaciones de que una nueva flexibilización monetaria pueda debilitar aún más el yuan.

El país también está considerando una propuesta para que los gobiernos locales de todo el país compren millones de viviendas no vendidas, dijeron personas familiarizadas con el asunto, en lo que sería uno de sus intentos más ambiciosos hasta el momento para salvar el asediado mercado inmobiliario.

Un índice del dólar de Bloomberg se mantuvo estable ya que los rendimientos de los bonos del Tesoro estadounidense a 10 años cambiaron poco el miércoles después de caer cinco puntos básicos hasta el 4,44% en la sesión anterior, mientras los operadores se posicionaban para una fuerte caída de los rendimientos tras la publicación del PPI.

En materias primas, el petróleo avanzó el miércoles después de que un informe de la industria mostrara una reducción de las reservas estadounidenses, y los operadores esperaban un informe de la Agencia Internacional de Energía que arrojará luz sobre los equilibrios del mercado en el segundo semestre.

El oro se estabilizó después de subir casi un 1% el martes.

- 22:18:00

Las megacapitalizaciones tecnológicas lideran las ganancias de las acciones a medida que caen los rendimientos de los bonos – Resumen del mercado de EE. UU.

Un repunte de las grandes tecnologías empujó a las acciones más cerca de un máximo histórico a medida que los rendimientos de los bonos caían, y los operadores buscaban datos clave de inflación para predecir los próximos movimientos de la Reserva Federal.

En el período previo al índice de precios al consumidor, Wall Street ignoró una lectura mixta sobre la inflación al productor y las señales de Jerome Powell de que las tasas de interés se mantendrán altas por más tiempo.

El S&P 500 estuvo a sólo unos puntos de batir su récord, con Tesla y Nvidia liderando las ganancias entre las megacapitalizaciones de las “Siete Magníficas”.

Los comerciantes de acciones de Meme se han sumado una vez más a GameStop y AMC Entertainment Holdings.

La inflación subyacente de Estados Unidos probablemente se moderó en abril por primera vez en seis meses, lo que brinda un rayo de esperanza de que las presiones sobre los precios comenzarán a disminuir nuevamente luego de una serie de sorpresas positivas.

Se espera que el IPC subyacente aumente un 3,6% a partir de abril de 2023. Si bien el aumento anual sería el más pequeño en tres años, seguiría siendo demasiado alto para justificar recortes de tipos.

El índice S&P 500 terminó cerca de 5.247.

Tendría que superar el nivel de cierre del 28 de marzo de 5.254,35 para establecer su récord número 23 del año.

Los rendimientos de los bonos del Tesoro a 10 años cayeron cuatro puntos básicos, hasta el 4,45%.

El índice de precios al productor para la demanda final aumentó un 0,5% respecto al mes anterior, impulsado principalmente por los servicios y tras una caída revisada a la baja del 0,1% en marzo.

El IPP aumentó más desde abril de 2023 en comparación con el año anterior. Se simplificaron varias categorías utilizadas para calcular el índice de precios de los gastos de consumo personal.

- 22:03:42

OptionsOne – Resultado de la sesión intradía.

.

International Business Machines (IBM)

Entrada: 167.74$

Cierre: 167.36$

Resultado: -0.2%

Humana Inc (HUM)

Entrada: 341.60$

Cierre: 344.25$

Resultado: +0.8%

Nextera Energy Inc (NEE)

Entrada: 74.95$

Cierre: 75.42$

Resultado: +0.6%

Goldman Sachs Group Inc (GS)

Entrada: 455.01$

Cierre: 458.43$

Resultado: +0.7%

Pinterest Inc (PINS)

Entrada: 42.06$

Cierre: 42.02$

Resultado: -0.1%

.

Resultado total de la sesión (calculado en porcentaje, con la misma ponderación en cada una de las cinco acciones): +0.36 %

Resultado total acumulado desde el 04/03/2024: +9.40 %

Resultado acumulado del S&P 500 desde el 04/03/2024 (precio de referencia 5.130): +2.1 %

.

**Tras llegar a un acuerdo con nuestros amigos de OptionsOne, informaremos sobre las posiciones que ejecutan cada día en apertura para su fondo de gestión intradía.

La operativa consiste en comprar en apertura las cinco acciones que han tenido un mayor interés comprador por parte de las manos fuertes durante la sesión anterior y cerrarlas al cierre de cada sesión.

Las cinco acciones son elegidas por su sistema de detección y rastreo, normalmente se trata de empresas medianas y grandes con abundante liquidez en el mercado.

Con esta selección también buscan controlar la volatilidad al máximo.

Esta información la compartimos a nivel formativo y con el interés de que todos los miembros de nuestra comunidad observen una forma diferente de trabajar en el mercado intradía.

OptionsOne lleva más de cinco años trabajando con este método y los resultados son interesantes.

Esperamos que este nuevo contenido se sume al resto y nos ayude a crecer como operadores del mercado.

- 17:15:38

Morgan Stanley sobre el dato de IPC en EE.UU de mañana:

Si bien el informe del miércoles será fundamental para determinar el momento del primer recorte, independientemente de la publicación, seguimos confiando en que la inflación tendrá una tendencia a la baja a lo largo del año, lo que plantea la cuestión de cuándo, y no si, la Reserva Federal recortará.

Si nuestro pronóstico es correcto, la publicación de abril del miércoles no representará un cambio radical.

Esperamos que el IPC subyacente sea del 0,29% mensual con una disminución glacial de la inflación de los alquileres, una ligera caída de los precios de los bienes básicos y una leve reversión de la sorpresa al alza en la inflación de los servicios.

Si nos equivocamos, es probable que el mercado ajuste el momento implícito del primer recorte antes o después, pero no creemos que la trayectoria del año vaya a cambiar mucho.

Donde la señal es mayor, apunta a desinflación. Y donde los datos sugieren un riesgo alcista, son los más ruidosos. Un componente clave a tener en cuenta el miércoles serán los alquileres.

La inflación de la vivienda comprende el 40% del IPC subyacente y el 18% del PCE subyacente, por lo que dondequiera que vaya la inflación de la vivienda, probablemente seguirá el índice completo.

A estas alturas, la mayoría de la gente en los mercados sabe que el BLS toma los alquileres actuales y esencialmente distribuye esos cambios de precios en un par de trimestres. Las lecturas actuales sobre los alquileres han sido muy débiles, por lo que parece clara una caída continua en las estadísticas oficiales para el resto del año.

De hecho, a pesar del aumento de la inmigración durante el último año, las vacantes multifamiliares se están acercando a niveles históricos. En la inflación de la vivienda reside la señal más clara de la trayectoria de la inflación, y esa trayectoria es más baja.

- 13:06:49

Las acciones y el dólar esperan a la espera de los datos de EE.UU. para un nuevo impulso – Resumen del mercado europeo y preapertura de Wall Street.

Los futuros de acciones estadounidenses se mantuvieron en rangos modestos, junto con los bonos del Tesoro y el dólar, mientras los operadores esperaban que las estadísticas de inflación estadounidenses proporcionaran la dirección del mercado.

Los contratos del S&P 500 y del Nasdaq 100, de gran tecnología, se mantuvieron prácticamente sin cambios.

Los especuladores de acciones de memes volvieron en masa a GameStop y AMC después de que sus acciones subieran el día anterior, reviviendo el entusiasmo minorista.

Las tasas del Tesoro a 10 años apenas se modificaron antes del anuncio de los precios al productor de Estados Unidos el martes, un indicador crucial de la inflación.

También está previsto que hable el presidente de la Reserva Federal, Jerome Powell, y se espera que el índice de precios al consumidor del miércoles indique estabilización, aunque se mantendrá demasiado alto para acelerar el ritmo de bajadas de tipos.

- 09:16:30

Gráfico de fortaleza/debilidad – Forex

El más fuerte: NZD

El más débil: JPY

**Los gestores de fondos especializados en divisas usan este gráfico de muchas formas, básicamente lo que hacen es utilizar tanto al más fuerte como al más débil para sus posiciones diarias, en caso de que estén por encima de 15 o por debajo de -15.

Cuando están en esos niveles, +15 o -15, nunca se ponen cortos contra el más fuerte ni largos contra el más débil en ningún cruce.

Hay que tener en cuenta que este gráfico se genera diariamente a partir de las 17:00h de Nueva York, por lo tanto necesita un recorrido temporal y solo se utiliza para operaciones intradía.

- 09:09:29

OptionsOne – Cinco acciones que tuvieron las mayores entradas por parte de las manos fuertes durante la última sesión, según nuestro método de rastreo.

.

International Business Machines (IBM)

Humana Inc (HUM)

Nextera Energy Inc (NEE)

Goldman Sachs Group Inc (GS)

Pinterest Inc (PINS)

.

**Tras llegar a un acuerdo con nuestros amigos de OptionsOne, informaremos sobre las posiciones que ejecutan cada día en apertura para su fondo de gestión intradía.

La operativa consiste en comprar en apertura las cinco acciones que han tenido un mayor interés comprador por parte de las manos fuertes durante la sesión anterior y cerrarlas al cierre de cada sesión.

Las cinco acciones son elegidas por su sistema de detección y rastreo, normalmente se trata de empresas medianas y grandes con abundante liquidez en el mercado.

Con esta selección también buscan controlar la volatilidad al máximo.

Esta información la compartimos a nivel formativo y con el interés de que todos los miembros de nuestra comunidad observen una forma diferente de trabajar en el mercado intradía.

OptionsOne lleva más de cinco años trabajando con este método y los resultados son interesantes.

Esperamos que este nuevo contenido se sume al resto y nos ayude a crecer como operadores del mercado.

- 06:21:05

Las bolsas asiáticas alcanzaron máximos de 15 meses antes de los muy esperados datos de inflación de EE.UU. – Resumen del mercado asiático y preapertura europea.

Las acciones asiáticas rondaron máximos de 15 meses el martes y el dólar se mantuvo firme antes de los muy esperados datos de inflación de Estados Unidos, mientras que los bonos japoneses se vieron presionados cuando el banco central retiró un poco su programa de compra de bonos.

El índice más amplio de acciones de Asia-Pacífico de MSCI fuera de Japón subió ligeramente y alcanzó su nivel más alto desde principios de 2023 en las operaciones de la mañana, mientras un fuerte repunte en las acciones de Hong Kong se extendía por cuarta semana consecutiva.

El Nikkei japonés se mantuvo plano. Los rendimientos de los bonos gubernamentales japoneses de referencia a 10 años aumentaron un punto básico hasta el 0,95 por ciento, el rendimiento más alto desde noviembre, y los rendimientos japoneses a cinco años alcanzaron el 0,555 por ciento, el más alto desde 2011.

Las acciones mundiales y el S&P 500 se mantuvieron estables durante la noche, justo por debajo de picos récord. Una encuesta publicada el lunes por la Reserva Federal de Nueva York mostró que los estadounidenses ven la inflación dentro de un año en 3,3 por ciento, más que el mes anterior, y más tarde el martes se seguirán de cerca las cifras de precios al productor de Estados Unidos.

Lo más probable es que Alibaba informe sus resultados más tarde el martes.

La atención principal esta semana está en las cifras reales del IPC de EE.UU. del miércoles, para ver si algunas sorpresas alcistas en el primer trimestre fueron un problema pasajero o una tendencia preocupante.

Las expectativas son que el IPC subyacente se desacelere desde un 3,8 por ciento anual en marzo a un 3,6 por ciento en abril.

En China, el índice Hang Seng de Hong Kong ha subido un 30 por ciento desde los mínimos de enero y ha subido casi un 20 por ciento en un mes.

Las noticias y los datos de los últimos días incluyeron un tercer aumento mensual consecutivo en los precios al consumidor, datos de importaciones mejores de lo esperado, un crecimiento del crédito récord y la comercialización de un billón de yuanes en bonos especiales del Tesoro con datos a largo plazo.

Los inversores ven señales positivas de demanda y señales de que, a medida que la política monetaria está llegando a sus límites y los prestatarios se muestran tímidos, las autoridades están planeando gastar para apoyar el crecimiento.

En Japón, el banco central anunció el lunes su primer recorte de las operaciones de compra de bonos desde diciembre, una señal sorpresivamente agresiva para los inversores que impulsó las ventas en el mercado.

Los rendimientos japoneses a dos años no se negociaron temprano el martes, pero alcanzaron su nivel más alto desde 2009.

Los bonos del Tesoro estadounidense se mantuvieron estables en el comercio asiático para dejar los rendimientos a 10 años en 4,49 por ciento y los rendimientos a dos años en 4,86 por ciento.

- 22:20:08

Las acciones se estancan antes de las cifras de inflación: resumen del mercado de EE. UU.

Wall Street comenzó la semana con una nota cautelosa, mientras los operadores se preparan para los datos clave de inflación que darán forma a la política de la Reserva Federal y a los mercados financieros globales.

Las acciones, los bonos y el dólar registraron movimientos menores apenas unos días antes del índice clave de precios al consumidor.

Se espera que el indicador muestre moderación, pero que siga siendo demasiado alto para justificar recortes de tipos.

El lunes, una encuesta del Banco de la Reserva Federal de Nueva York reveló un aumento en las expectativas de inflación.

Antes del IPC del miércoles, los economistas analizarán los datos de precios al productor el martes para evaluar el impacto de las categorías que alimentan el indicador de inflación preferido de la Reserva Federal, el índice de precios de gastos de consumo personal. Jerome Powell, presidente de la Reserva Federal, también tiene previsto hablar el martes.

El compromiso de Último Minuto OTC es proporcionarte información financiera de calidad, útil y en tiempo real para que no solo aprendas sino para que la puedas poner en práctica en tus operaciones como ya hacen miles de traders e inversores.

Saber más