Microsoft presentará dispositivos y funciones de inteligencia artificial antes de la conferencia de desarrolladores – MS

- 11:46:17

La Bolsa de Oro de Shanghai emite una advertencia de riesgo por las recientes subidas de precios, aumenta el ratio de margen para los contratos del oro T+D del 9% al 10% y eleva el límite de negociación del 8% al 9%.

Para la plata, el ratio de margen pasa del 12% al 13% y el límite pasa del 11% al 12%.

- 11:41:56

Uno de los últimos grandes osos de Wall Street se vuelve alcista en las acciones estadounidenses.

Michael Wilson, de Morgan Stanley, prevé ahora que el S&P 500 aumentará un 2% para junio de 2025, un cambio importante con respecto a su opinión de que el índice de referencia caerá un 15% para diciembre.

«En EE.UU., pronosticamos un crecimiento sólido de las ganancias por acción junto con una modesta compresión de los múltiplos», escribió Wilson en una nota el domingo con sus colegas de Morgan Stanley, mientras discutían las opiniones de la empresa sobre varios activos para el segundo semestre.

- 09:48:31

El sentimiento de riesgo cotiza con una inclinación positiva con algunas advertencias

Acciones :

Verde en todos los ámbitos, con los futuros de acciones de Asia-Pacífico haciendo la mayor parte del trabajo pesado con un alza decente en todos los ámbitos. También vemos ventajas para los futuros de acciones de NA y EMEA, pero hasta ahora hay movimientos mucho más marginales, pero la mayoría de los índices aún están cerca de sus máximos recientes.

Materias primas :

El tren de las materias primas continúa subiendo y el oro, el cobre, la plata y el platino amplían sus ganancias desde el viernes. El catalizador de los movimientos recientes sigue siendo escaso y, en esta etapa, los movimientos recientes parecen una persecución forzada hacia los máximos. Con un posicionamiento extendido en largo pero un impulso todavía tremendamente alcista, este es un mercado en el que estoy siendo paciente en este momento.

Divisas :

En divisas, el AUD es el más fuerte de la sesión (posiblemente respaldado principalmente por el alza del cobre), mientras que el JPY es el más débil. Curiosamente, aparte del AUD y el JPY, no estamos viendo ningún riesgo tradicional en los flujos en este momento, por lo que debemos tomar lo que vemos con una pizca de sal.

Bonos :

Aquí es donde entra en juego la advertencia. Aunque los bonos se consideran tradicionalmente un refugio seguro, en los últimos meses se han correlacionado con las acciones debido a la mayor inflación. Lo que significa que el movimiento a la baja en los bonos (el movimiento al alza en los rendimientos) no es la señal habitual de «aversión al riesgo» que asociaríamos con estos movimientos. El aumento de los rendimientos es un retroceso, pero el aumento de las materias primas podría dar a los rendimientos un impulso adicional al alza si genera nuevas preocupaciones sobre la inflación. Por ahora, las expectativas de inflación siguen sin cambios, pero si el petróleo se suma a la fiesta, los mercados lo tomarán más en serio.

- 09:00:31

Los reguladores del mercado financiero chino se reunirán con fondos europeos esta semana para atraer inversiones, según Bloomberg.

Fang Xinghai, vicepresidente de la CSRC, se reunirá con inversores en París y Londres a partir del miércoles, junto con altos funcionarios del Banco Popular de China.

- 08:57:03

Resultados de Ryanair para el año fiscal 24:

– Rev EU13.44B (est EU13.38B)

– Beneficio ajustado después de impuestos EU1.92B (est EU1.9B)

– Las entregas de Boeing «siguen siendo un riesgo» podrían disminuir aún más

– La Junta aprueba la recompra de acciones por valor de 700 millones de euros

- 06:08:35

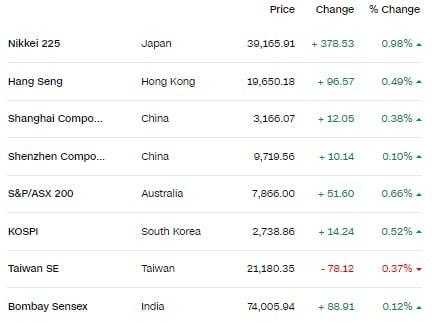

Las acciones asiáticas subieron, impulsadas por las acciones de empresas relacionadas con las materias primas, ya que el precio del cobre y el oro subieron a niveles récord. El optimismo sobre eventuales recortes de las tasas de interés de la Reserva Federal apoyó el repunte – Resumen del mercado asiático y preapertura europea.

El indicador MSCI de acciones regionales avanzó por séptimo día, y el sector de materiales registró el mayor aumento porcentual. Los índices bursátiles de Japón, China, Hong Kong y Australia subieron, y los futuros de Europa y Estados Unidos también apuntaron a ganancias.

Las apuestas de los inversores sobre que la Reserva Federal finalmente girará hacia recortes de tasas han dado forma al comercio en los mercados financieros en los últimos días.

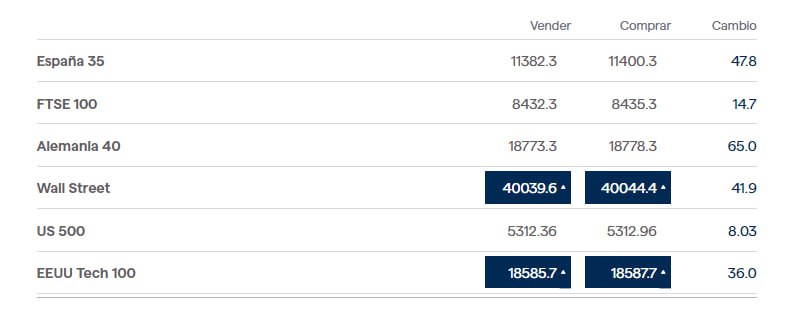

El Promedio Industrial Dow Jones de acciones de primera línea cerró por encima de 40.000 por primera vez el viernes, y el optimismo sobre la flexibilización de Estados Unidos ayudó a que el oro alcanzara un máximo histórico el lunes.

Los inversores también están atentos a Oriente Medio después de que un helicóptero que transportaba al presidente iraní, Ebrahim Raisi, se estrellara en medio de una densa niebla. La televisión estatal iraní dijo que no había señales de vida en el lugar del accidente. El presidente Raisi era visto como el favorito para suceder eventualmente al líder supremo, el ayatolá Ali Jamenei, que es la máxima autoridad de la República Islámica.

El índice del dólar de Bloomberg sufrió ligeros cambios, después de caer la semana pasada después de que los datos mostraran que la inflación en abril disminuyó más de lo que esperaban los economistas. Un coro de funcionarios de la Reserva Federal hablará esta semana, incluido el gobernador Christopher Waller, quien hablará específicamente sobre la economía y la política monetaria de Estados Unidos.

«Seguimos esperando que la Reserva Federal reduzca las tasas en 50 puntos básicos este año, con más reducciones en 2025 y 2026», dijo Solita Marcelli, directora de inversiones para América de UBS Global Wealth Management. «Esto crea un entorno macroeconómico benigno que respalda nuestra recomendación de inversión en bonos y acciones de calidad».

El rendimiento del bono de referencia a 10 años de Japón subió al nivel más alto desde 2013 en medio de expectativas de que el banco central esté comprometido a normalizar las tasas de interés y apoyar al yen en dificultades.

Algunos analistas vieron el último intento de China de reforzar el asediado mercado inmobiliario del país, anunciado el viernes, como un paso en la dirección correcta, aunque posiblemente demasiado pequeño para poner fin a la crisis. El indicador de Bloomberg sobre las acciones de los promotores inmobiliarios cayó el lunes.

Los acontecimientos en Medio Oriente tienen el potencial de estimular la demanda de refugio, a pesar de que el petróleo tuvo pocos cambios en Asia el lunes.

La agenda de la semana incluye lecturas de la actividad económica en Europa, así como datos de inflación en el Reino Unido, Canadá y Japón.

También se deben tomar decisiones políticas en Nueva Zelanda, Indonesia, Corea del Sur y Chile, mientras que Nvidia Corp. debe informar sus ganancias.

- 06:02:05

KBL:

Las asignaciones de inversores en acciones estadounidenses han alcanzado la proporción más alta de la historia.

La asignación de activos financieros en acciones de los hogares, los fondos mutuos, los fondos de pensiones y los inversores extranjeros apenas alcanzó el 52%.

Desde 2022, este porcentaje ha aumentado aproximadamente un 7%, superando incluso los niveles observados en la burbuja de las puntocom.

Al mismo tiempo, la asignación en instrumentos de deuda como los bonos ha caído aproximadamente un 8% hasta alcanzar mínimos históricos.

Mientras tanto, el S&P 500 acaba de alcanzar su máximo histórico número 23 este año y ha subido un 29% desde octubre de 2023.

El sentimiento alcista es increíblemente fuerte.

- 05:53:55

Cuotas de recompra inversa del Banco Popular de China esta semana (en yuanes):

Mayo. 20, lunes, 4 mil millones de yuanes

Mayo. 21, martes, 2 mil millones de yuanes

Mayo. 22. Miércoles, 2 mil millones de yuanes

Mayo. 23, jueves, 2 mil millones de yuanes

Mayo. 24, viernes, 2 mil millones de yuanes

Total de 12 mil millones de yuanes PVP vencido a 7 días.

El compromiso de Último Minuto OTC es proporcionarte información financiera de calidad, útil y en tiempo real para que no solo aprendas sino para que la puedas poner en práctica en tus operaciones como ya hacen miles de traders e inversores.

Saber más